目次

はじめに

相続した不動産を売却した際、確定申告が必要かどうか迷う方は多いでしょう。

利益が出ればもちろん申告が必要ですが、譲渡損失や特例の適用でも申告が求められます。一方で、例外的に不要となるケースも存在します。

本記事では、確定申告の要否や注意点、見落としがちなペナルティについて、専門家の視点でわかりやすく解説します。

1章 相続不動産の売却後に確定申告は原則必要だが不要になるケースとは

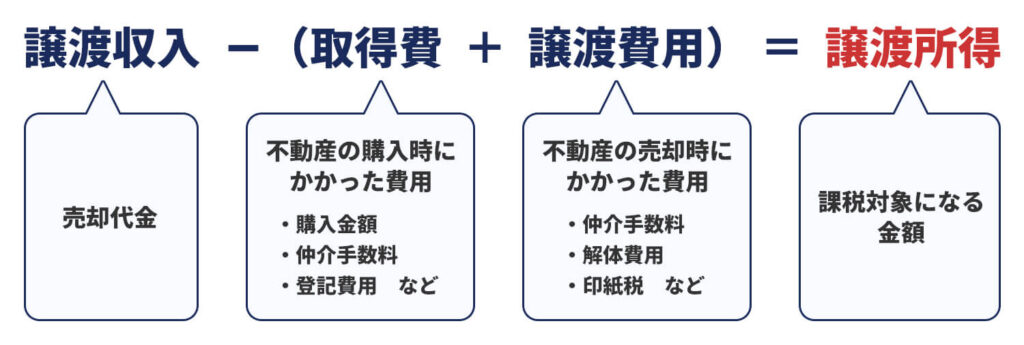

相続した不動産を売却する際、譲渡所得が発生しない、いわゆる譲渡損失となる場合は、原則として確定申告は不要です。

譲渡所得は、売却価格から取得費と譲渡費用を差し引いて算出されます。

取得費には、購入時の金額やリフォーム費用、仲介手数料などが含まれます。また、譲渡費用には仲介手数料や印紙税、測量費などが該当します。

仮に譲渡価格3,000万円、取得費2,500万円、譲渡費用600万円の場合、譲渡所得はマイナス100万円となり、税金は発生しません。

ただし、損益通算や繰越控除などの特例を利用したい場合には、損失があっても確定申告が必要になります。税金がかからないからといって申告しないと、後から不利益になる可能性があるため注意しましょう。

また、譲渡所得が20万円以下でも、分離課税の対象となるため、原則として確定申告が必要です。

2章 相続不動産の売却で確定申告が必要になる2つのケース

相続した不動産を売却すると、ほとんどのケースで確定申告が必要となります。

確定申告を怠ると、後から追加の税金やペナルティが発生するリスクがあるため、確定申告が本当に不要なのかどうかをしっかり確認しておきましょう。

2-1 譲渡所得が発生した場合

譲渡所得が発生する場合は、所得金額にかかわらず確定申告が必要になります。

前章でも述べましたが、不動産譲渡所得は分離課税の対象であるため、たとえ20万円以下でも確定申告は必要です。

分離課税は給与所得など他の所得とは別に税額を計算するため、会社員であっても年末調整で精算されません。相続不動産を売却して確定申告が必要になった場合、自分で申告を行う必要があります。

2-2 不動産売却における特例を使用する場合

相続した不動産を売却した際に、税負担を軽減できる様々な特例制度があります。

これらの特例を利用するには、条件として確定申告が必須です。たとえ特例を適用したら税額が0円になるケースであっても、特例を受けるためには必ず申告手続きを行う必要があります。

代表的な5つの特例・控除を以下の表にまとめました。

| 特例名 | 対象となる財産 | 主な適用要件 | 控除・効果 | 備考 |

|---|---|---|---|---|

| ①相続財産を譲渡した場合の取得費の特例(取得費加算の特例) | 相続した不動産 | ・相続税を支払っている ・相続開始から3年10か月以内に売却 | 相続税の一部を取得費に加算できる | 譲渡所得を圧縮して税額を軽減できる。 空き家控除とは併用不可 |

| ②被相続人の居住用財産(空き家)を売ったときの特例(空き家3,000万円控除) | 空き家(被相続人の旧宅) | ・被相続人が一人暮らしで亡くなった ・相続人が売却、または解体後に売却 ・売却が一定期間内(相続から3年後の年末まで) | 譲渡所得から最大3,000万円を控除 | ・建物が古く耐震性がない場合は解体が必要。 ・取得費加算の特例と併用不可 |

| ③居住用財産を譲渡した場合の3,000万円特別控除 | 自宅 | ・自分が住んでいた家を売却 ・住まなくなってから3年以内に売却 | 譲渡所得から最大3,000万円控除 | ・相続とは関係なく、自分の自宅売却に使える |

| ④特定の居住用財産を譲渡した場合の軽減税率の特例 | 自宅 | ・所有期間が10年以上 ・譲渡所得が6,000万円以下 | 税率:15% → 10%(所得税) などに軽減 | ・上記③の控除と併用可能 |

| ⑤居住用財産の譲渡損失の損益通算および繰越控除 | 自宅 | ・住宅ローンが残っている ・売却額よりローン残高が多い(損失) | ・損失を給与所得などと通算可能 ・さらに最大3年間繰越控除できる | ・自宅を売って損が出たときの救済措置 |

これらの特例を利用するためには、確定申告書に必要事項を記載し、関係書類を添付して提出しなければなりません。

特例を使って控除された結果、非課税になるなら申告しなくていいというのは誤解です。特例を利用する予定がある方は、必ず確定申告を行いましょう。

3章 相続不動産を売却後に確定申告しなければ生じるペナルティとリスク

確定申告が必要な状況であるにもかかわらず、申告を忘れたり、意図的に申告しなかったりすると、税務署から後で指摘を受けてペナルティが科せられる可能性があります。

いちいち不動産の契約など確認していないだろうと思いがちですが、税務署は不動産の売却情報を把握しており、無申告は高い確率で発覚するので注意が必要です。

ここでは、確定申告をしなかった場合に考えられる具体的なリスクを見ていきましょう。

3-1 追徴課税が課せられる

確定申告が必要な状況で未申告の場合、次のようなペナルティが科される可能性があります。

- 無申告加算税:税額の5~15%

- 延滞税:最大年14.6%

- 重加算税:最大税額の40%(悪質な場合)

3-2 税務調査に入られる可能性がある

確定申告を怠った場合や、申告内容に疑いがある場合、後日税務署から税務調査を受ける可能性があります。

不動産の売却情報は税務署が把握しているため、申告すべき人が申告していない、あるいは申告額が不自然に少ないなどの不適正があるとすぐに発覚します。

税務調査では、売買契約書など取引に関連する様々な書類の確認が行われます。調査の結果、申告漏れや所得隠しなどが指摘されると、前述のペナルティが科せられるだけでなく、精神的な負担も重くのしかかります。

不安がある場合は、専門家に相談し、適切に申告を行うことで、将来的なリスクを回避することができます。

4章 確定申告の手続き方法と必要書類

確定申告が必要となった場合でも、手続きの流れや必要な書類を把握すれば自分で提出することが可能です。

ここでは、確定申告を行う期間や提出方法、一般的に必要となる書類について解説します。

4-1 確定申告を行う期間

不動産を売却した年の翌年2月16日~3月15日までの期間に、前年分の所得に対する確定申告を行います。この期間内に申告書を提出しなければなりません。

この期間を過ぎてしまうと「期限後申告」となり、無申告加算税や延滞税の対象となる可能性があります。

不動産売却に関する確定申告は、通常の給与所得や年金所得などの申告に比べて準備に時間がかかる場合があります。売買契約が済んだら、早めに必要な書類の収集や計算準備を始めることをお勧めします。

4-2 確定申告書を提出する方法3つ

確定申告書の提出方法には以下の3つがあります。自分が提出しやすいように、状況に合わせた方法を選びましょう。

- e-Tax(電子申告)

- 郵送

- 窓口に持参

4-3 確定申告に必要な主な書類

相続不動産を売却した際の確定申告には、一般的に以下の書類が必要になります。

- 確定申告書B様式、申告書第三表

- 譲渡所得の内訳書(明細)

- 売買契約書(コピー)

- 登記事項証明書

- 相続関係書類(遺産分割協議書など)

- 取得費・譲渡費用の証明書類

- 本人確認書類、マイナンバー

参考:資産税関係添付書類等一覧表(令和6年分用)/国税庁

特例を使う場合は、追加の証明書類が必要になることがあります。書類は早めに準備しておきましょう。

4-4 確定申告の手続きが不安なら専門家に依頼するのもあり

相続不動産の売却に伴う確定申告は、初めての方や、税金に関する専門知識に自信がない方にとっては、手続きが難しく感じられることも多いでしょう。

そのような場合は、税理士や相続・不動産に詳しい専門家に相談または依頼することをお勧めします。

申告漏れや計算ミスのリスクを避けられるだけでなく、ご自身では気づかなかった節税の可能性を見つけてくれることもあります。

- 手続きが煩雑で不安だ

- 特例を確実に適用したい

- 税金で損をしたくない

このように感じたら、早めに専門家への相談を検討することで、安心して手続きを終えられます。

相続不動産の売却や確定申告についてご不安な方は、住まいの賢者にご相談ください。(CTA)

5章 相続不動産を売却して確定申告するときの注意点

相続した不動産を売却し、確定申告を行う際には、いくつか特に注意しておきたいポイントがあります。税務上のメリットを最大限に活用したり、思わぬリスクを避けたりすることができるので、ぜひ知っておきましょう。

5-1 相続した不動産は3年以内に売却する

相続した不動産を売却する際には、相続から3年以内に売却することが大きなポイントとなります。

これは、取得費加算の特例や相続空き家に関する3,000万円の特別控除など、税制上のメリットを受けられる期限が、相続開始から3年以内、または相続税の申告期限(10ヶ月)から3年以内に設定されているからです。

さらに、相続税対策でよく使われる小規模宅地等の特例にも注意が必要です。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業に使っていた土地などについて、一定の条件を満たすと、その評価額を最大80%減額して相続税を計算できるという特例です。

この特例を受けるには、相続税の申告期限(10ヶ月)まで不動産を保有していることが条件の一つです。そのため、理想的な売却時期は相続開始から10ヶ月後〜3年以内といえます。

とはいえ、売却や確定申告のスケジュールは、相続人の事情や物件の状態によって異なります。税務上のメリットを最大限活かすためにも、早めに専門家へ相談した上で売却スケジュールを検討しましょう。

5-2 特別控除を利用して税額がゼロになっても確定申告は必須

最も誤解が多い点の一つですが、3,000万円の特別控除などの特例を適用した結果、計算上の譲渡所得税額がゼロになったとしても、確定申告は変わらず必要です。

これらの特例は、確定申告書に適用を受ける旨を記載し、必要書類を添付して提出することで初めて税額計算に反映されます。申告しなければ特例は適用されず、通常通りの課税が発生します。

税金がかからないから申告は不要、という自己判断はせず、特例を適用したいなら申告が必要だと正しく理解することが重要です。

5-3 譲渡損失になっても確定申告すれば節税になる可能性がある

相続した不動産を売却して譲渡損失が出た場合でも、確定申告を行うことで税金が還付されたり、将来の税負担を軽減できたりする可能性があります。

特定の居住用財産を売却して損失が出た場合などに利用できる「譲渡損失の損益通算及び繰越控除」の特例は、不動産の譲渡損失を給与所得など他の所得から差し引くこと(損益通算)や、その年で引ききれなかった損失を翌年以後3年間にわたって繰り越して所得から差し引くこと(繰越控除)ができる制度です。

これらの特例を適用するためには、損失が出た年はもちろん、繰越控除を適用する翌年以降も連続して確定申告を行う必要があります。

損が出たから申告しても意味がないのではなく、損が出たからこそ、確定申告をして節税の機会を得るという視点を持つことも大切です。

まとめ:相続不動産の売却時は、確定申告の要否とメリットを慎重に判断しよう

相続不動産の売却に際して、確定申告の必要性は状況によって異なりますが、多くのケースで申告が求められます。税額がゼロや損失がある場合でも、特例適用のために申告が必須となることがほとんどです。

確定申告の可否や特例の適用に迷う場合は、税理士などの専門家に相談するのが安心です。制度を正しく理解し、ミスのない申告を行いましょう。

不動産の無料相談なら

あんしんリーガルへ

電話相談は9:00〜20:00(土日祝09:00〜18:00)で受付中です。

「不動産のブログをみた」とお問い合わせいただけるとスムーズです。